みなさん、年金のことについてどのぐらい知ってますか?

・国民年金とは?

・厚生年金とは?

・いくつになったらもらえるのか?

・いくらもらえるのか?

・年金以外の機能があること

大きく年金といってもいろんな側面があり、これらを理解するのは大変です。

ただ、その大変なことを理解しておくことで民間保険がどのぐらい必要なのか、老後資金はどのぐらい必要なのかということが分かってきます。

今回は年金制度の大枠について解説していきたいと思います。

そもそも年金ってなに?

公的年金(こうてきねんきん、英: Public Pensions)とは、社会保障の観点から財政援助や税制優遇措置を与え、国が行う年金である。日本の公的年金には、老齢年金として国民年金、厚生年金がある。wikipedaより引用

ここでいう年金とは、厳密には公的年金、つまり国が運用している制度ということになります。

公的年金は、老後の生活費のためだけではなく、障害の状態になったときに受け取ることができる障害年金や、のこされた遺族の生活を保障する遺族年金もあります。

このように年金は、もしも何かあったときのための保険としての機能もあります。

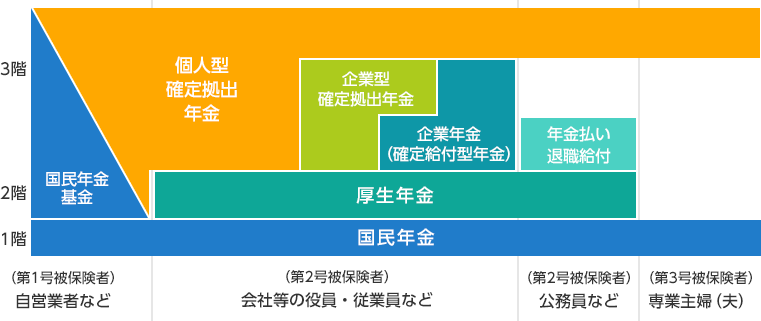

年金は2階建て?

年金は、大きく分けて2階建てになっています。

野村証券さんのHPに分かりやすいのが載っていたので見てみましょう。

この図の1階と2階を見ると、

・国民年金(1階部分)

・厚生年金(2階部分)

と書かれていますね。

※以前は、共済年金という公務員専用の年金制度がありましたが、2015年10月より、厚生年金に一元化されています。

国民年金は、全国民が入っている1階部分の年金制度です。こちらは、自営業やフリーランス、専業主婦の方々が加入しているものです。

厚生年金は、1階部分の国民年金を含んだ年金制度で主に会社員や公務員の方々が加入しています。

会社員や公務員の方々は厚生年金に加入していることで国民年金にも加入している(保険料を負担している)ということになりますね。

区分ごとにみると、

自営業、フリーランス=第1号被保険者

会社員、公務員=第2号被保険者

専業主婦・主夫=第3号被保険者

このようになります。

ざっくりでいいので自分はどの分類に入るのか確認して覚えておきましょう。

年金は保険にもなる?

知らない方もいるかもしれませんが、年金には、他にも保険機能があります。

大きく分けて、

・障害年金

・遺族年金

この二つがあります。

1つずつ見ていきましょう。

障害年金とは?

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

障害年金には「障害基礎年金」「障害厚生年金」があり、病気やケガで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。 日本年金機構HPより引用

このように、病気やケガになったときに受給要件を満たせば、それを満たし続ける限りは障害年金をもらい続けることができます。

国民年金のみの方の場合は、「障害基礎年金」

厚生年金に加入している場合は、「障害基礎年金」と「障害厚生年金」の両方を貰える可能性があります。

障害年金は、級によってもらえる年金額が異なります。

障害基礎年金の場合、

・1級 780900円(令和3年度)×1.25+子どもの加算

・2級 780900円+子どもの加算

子どもの加算は、第1子と第2子が224700円、第3子以降だと74900円が加算されます。

※18歳になる年の年度末(3月31日)まで加算されます。

厚生年金に加入している場合は、これに加えて

・1級 報酬比例の年金額×1.25+配偶者の加給年金額(224700円)

・2級 報酬比例の年金額+配偶者の加給年金額(224700円)

・3級 最低保障額 585700円

がもらえます。

この”報酬比例の年金額”というのは、だいたい「年収×0.005481×勤務年数」という計算式で算出できます。例えば、年収300万円の人で20年働いていたとすると、

300万円×0.005481×20年で、328860円となります。

また、この”配偶者の加給年金額”というのは、その人の扶養に入っていた配偶者が年金を受けるまで加算されます。つまり、65歳を超えたり、そもそも扶養に入っていない場合は、加算されません。

例えば、専業主婦の妻と15歳と10歳の子供がいる夫(20年会社員として勤務、年収300万円)が、病気になった。そして、2級相当に該当した場合、780900円+(224700円×3人)+(300万円×0.005481×20年)+224700円=2008560円もらえるということになります。

どうですかね?意外ともらえるなと思いませんでしたか?

たしかに、呼吸器疾患や心疾患、糖尿病、がんなどにはなりたくないですよね。でも、そうなったときにこういった制度があるんだ、ということを知っておくだけでも安心につながりますよね。

では、もう一つの遺族年金についてみていきましょう。

遺族年金とは?

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。 日本年金機構HPより引用

こちらは本人がなくなった場合に遺族が受け取ることができる年金です。

遺族年金も国民年金部分が「遺族基礎年金」

厚生年金部分が「遺族厚生年金」と2階建てになっています。

では、遺族基礎年金を見てみましょう。

・780900円+子どもの加算

障害年金の場合と同じで、第1子・第2子 224700円

第3子以降は74900円が加算されます。

続けて、遺族厚生年金の場合はどうでしょう?

・報酬比例の年金額×3/4

これに加えて、中高齢寡婦加算、経過的寡婦加算というものが足されていきます。

さきほどの家族のケースだと、(780900円+(224700円×2人))+(411075円+585700円)=2227075円もらうことができます。

これだけあれば、ひとまず、生活することはできそうですよね。

意外と年金保険てバカにできないなと思えますよね。

まとめ

以上、意外と知られていない年金の保険機能に注目してみました。

まとめると、

・年金は国民年金と厚生年金の2階建て

・フリーランスや自営業、専業主婦(主夫)は国民年金

・会社員、公務員は厚生年金

・病気やケガで要件を満たすと障害年金がもらえる

・自分が死んでしまった場合、家族に遺族年金を残すことができる

いろいろ、保険としての機能を考えると、年金保険料って高いですが、それだけ手厚いものなんだということですね。こういった制度をしっかり理解することで具体的にどうすればいいか備えることができますし、必要以上に保険に入らなくても良くなります。

少しずつでも勉強してみましょう。

ちなみにこういった知識は、FP3級を勉強すると身に着けることができます。